במסגרת שינויי חקיקה רבים במשך השנים, נוצרו שכבות מס לפי תקופות שונות, שהחישוב שלהן מכונה – חישוב מס שבח לינארי.

מס שבח חל על הרווח שנוצר כתוצאה ממכירה של נכס מקרקעין בארץ. הוא חל על ההפרש שבין סכום הרכישה לבין סכום המכירה.

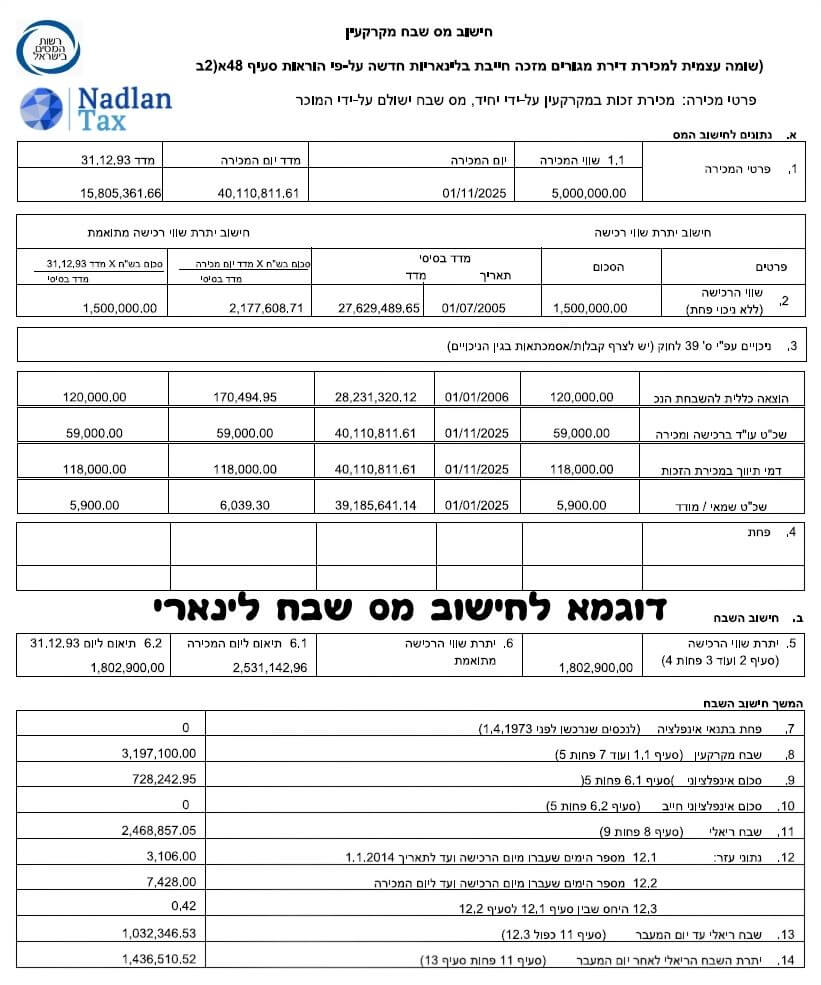

את החישוב מבצעים לאחר קיזוז ניכויים כגון: שווי הרכישה, מס הרכישה, הוצאות השבחת הנכס (שיפוצים ובעלי מקצוע), תשלומים לעורכי דין, מתווכים, שמאים, יועצים ועוד. בעת החישוב, כל הסכומים הנ"ל יהיו צמודים למדד.

מה זה מס שבח לינארי?

חישוב מס שבח לינארי הוא חישוב יחסי, שמחולק לפי תקופות שונות ונעשה מתוך התחשבות בכל השינויים שחלו בחוק עם השנים – החל מיום רכישת הנכס ועד ליום מכירתו.

כך לדוגמה, עד שנת 2014 היה פטור על מכירת דירת מגורים כל 4 שנים. הטבה זו שימשה כלי לתכנון מס. הפטור בוטל בשנת 2014 והשתנה לפטור על דירה יחידה בלבד.

כדי לצמצם את הפגיעה בהטבה המקורית, המחוקק קבע כי מכירת דירת מגורים על ידי יחיד (שאינו חברה), גם אם אינה פטורה ממס, תחויב במס שבח רק על השבח שנוצר החל משנת 2014.

במילים אחרות – אם לאורך תקופה של 10 שנים, לדוגמא משנת 2009 עד 2019, עלה ערך הדירה ממיליון אחד לשני מיליון, מס שבח צריך לחול תיאורטית על הרווח של מיליון שקלים.

אולם בתהליך חישוב מס שבח לינארי, מתייחסים רק לשבח שחל על הדירה משנת 2014 ואילך. כלומר, רק על חצי מתקופת השבח – בדוגמא שלנו משנת 2014 עד 2019, ולא על כל ה-10 שנים.

יחד עם זאת, חשוב לציין כי חישוב מדויק של מס שבח בכלל ומס שבח לינארי בפרט, הוא מורכב הרבה יותר וצריך להיעשות על ידי בעלי מקצוע.

מס שבח לינארי ישן מול מס שבח לינארי חדש

כאמור, מס השבח מחולק לתקופות שונות בהם חלים שיעורי מס שונים. כאשר מדובר במכירת דירת מגורים מזכה, בבעלות אדם פרטי – המסלול הינו של חישוב לינארי חדש – מס מוטב.

לעומת זאת, כאשר מדובר במכירת נכס מקרקעין אחר – שאינו דירת מגורים מזכה, כמו חנות, מגרש, מחסן, משרד, זכויות בנייה וכו' – המסלול הינו של חישוב לינארי ישן.

חישוב ליניארי ישן מחולק בהתאם לתקופות הבאות:

- מתאריך 1.4.1961 ועד ליום 6.11.2001 – יש לחשב מס שבח בשיעור של עד 47%.

- מתאריך 7.1.2001 ועד ליום 31.12.2011 – יש לחשב מס שבח בשיעור של 20%.

- מתאריך 1.1.2012 ועד ליום ביצוע העסקה – יש לחשב מס שבח בשיעור של 25%.

- עסקאות היסטוריות שנרכשו לפני 1.4.1961 יחויבו במס שבח היסטורי של 25% על כל התקופה מיום הרכישה ועד ליום המכירה.

- בנוסף עד ליום 31.12.1993 – יש לחשב שבח אינפלציוני בשיעור של 10%.

חישוב לינארי חדש – מס מוטב מחולק בהתאם לתקופות הבאות:

- עד ליום 1.1.2014 – 0% מס שבח.

- מיום 1.1.2014 – 25% מס שבח.

מס שבח לינארי מוטב

חישוב מס שבח לינארי מוטב חל רק על מכירה של דירת מגורים. הוא מזכה בהנחה משמעותית ולכן חשוב להכיר אותו. החישוב הוא חישוב לינארי, כאשר כל השבח עד 1.1.2014 יהיה פטור ממס ואילו כל השבח לאחר תאריך זה יהיה חייב ב 25% מס שבח. נציין, שבחישוב מס ליניארי מוטב – אין התייחסות לשבח אינפלציוני.

במקרים מסוימים, ניתן לבצע תכנון מס על מנת להפחית את תשלום מס השבח ואף על מנת לקבל פטור מלא ממס שבח – וזאת ללא שימוש בחישוב מס שבח לינארי מוטב. לכן, חשוב להיוועץ במומחים לצורך קבלת החלטה לפני ביצוע המכירה.

לסיכום

נדל"ן TAX מספקת שירותי מומחים ע"י בעלי מקצוע בתחומי המיסים והנדל"ן, ביניהם יועצי מס, עורכי דין, רואי חשבון ועוד, לצורך עריכת חישובי מס שבח מדויקים בהתאם לחוקים השונים, שמטרתם לאפשר לכם לעמוד על זכויותיכם במלואן – ולשלם כמה שפחות מס.

למידע נוסף צרו איתנו קשר.