כאשר מוכרים נכס מקרקעין בישראל ועומדים בפני חבות תשלום מס שבח, אחד הצעדים המרכזיים שיש לבדוק, הוא איזה הוצאות מוכרות ניתנות לניכוי בעסקה, לצורך חישוב השבח. אי התייחסות נאותה להוצאות אלה, עשויה להוביל לתשלום מיותר, של עשרות ואף מאות אלפי שקלים. במדריך זה נסביר מהן ההוצאות המוכרות לפי החוק, איך לתעד אותן בצורה תקינה, ומה חשוב לדעת בעת הגשת השומה או בקשת תיקון שומה.

מה סעיף 39 לחוק מיסוי מקרקעין אומר על ניכויים?

"לשם קביעת סכום השבח יותרו בניכוי הוצאות שהוצאו לרכישת הזכות במקרקעין או במכירתה, לרבות כל אחד מאלה, אם אינן כלולות בשווי הרכישה ואינן מותרות בניכוי לפי הפקודה"

מהם הניכויים המותרים בחישוב מס שבח?

דרישת מלוא ההוצאות – הניכויים שהוצאו בגין רכישתו ומכירתו של נכס המקרקעין, תוביל להפחתת תשלום המס. להלן נפרט את הניכויים:

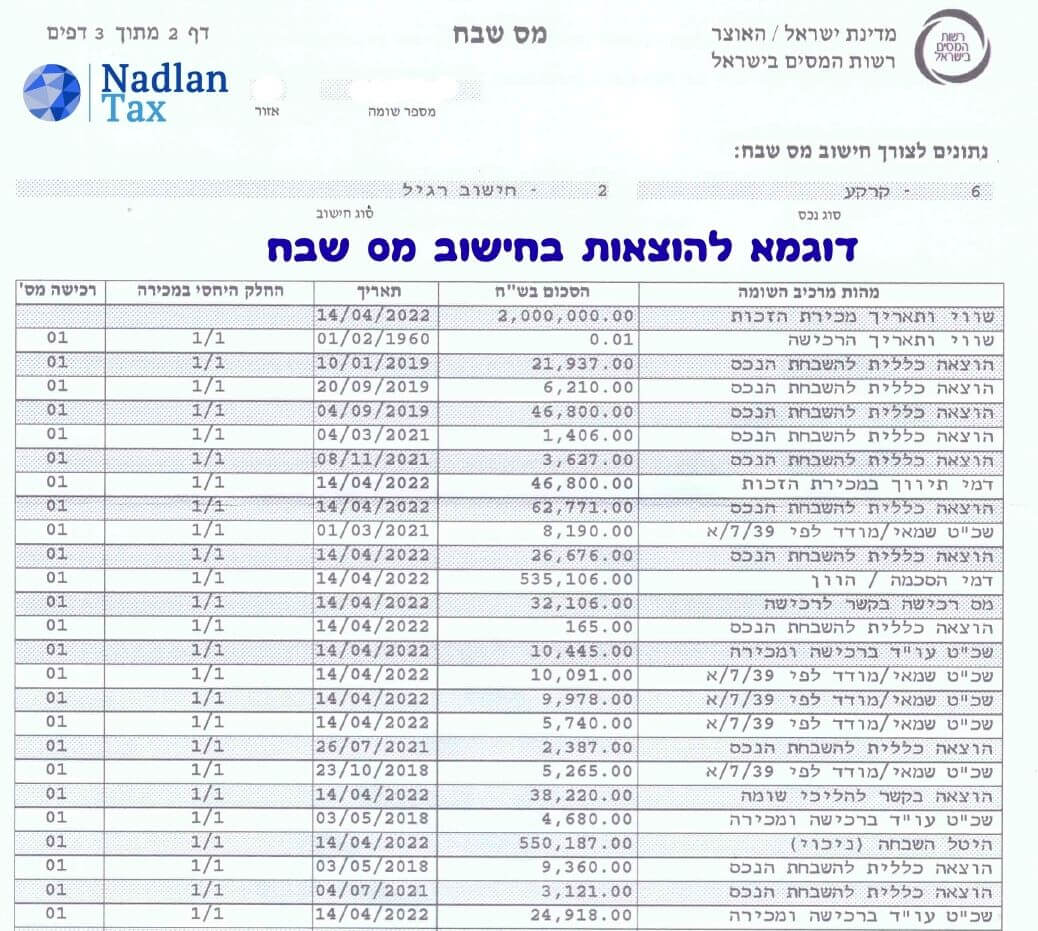

1. עלות הרכישה המקורית

אמנם לא מדובר בניכוי, אך חשוב לזכור כי עלות הרכישה של הנכס, מהווה מרכיב מרכזי בצורך חישוב מס שבח. כאשר הנכס נרכש בלירות, בשקל ישן או במטבע זר כגון דולר – יש לבצע המרה ושיערוך של העלות לערכים עדכניים, לפי כללי רשות המסים.

2. הוצאות כלליות להשבחת נכס המקרקעין

הוצאות בנייה, שיפוצים, השבחה, שיפורים, אדריכל, הוצאות השבחה לנכס סמוך וכו'.

3. תשלום מס רכישה

מס הרכישה ששילם הקונה בעת הרכישה, וכן אגרות רישום.

4. שכר טרחת עורך דין בקנייה ובמכירה

ניתן לנכות את שכר הטרחה, ששולם לעורך הדין שטיפל בעסקת הרכישה או המכירה.

5. שכר טרחת שמאי מקרקעין ומודד מוסמך

הוצאות בגין שכר טרחה לשמאי מקרקעין או מודד מוסמך, ששירותיהם נדרשו לצורך מדידת הנכס או קביעת שווי הנכס, מוכרות לניכוי. נציין שגם שמאי מטעם הבנק לצורך לקיחת משכנתא, מוכר לניכוי.

6. דמי תיווך בקנייה ובמכירה

עמלות תיווך ששולמו בעת רכישת הנכס או מכירתו, נכללות בהוצאות המותרות לניכוי ממס השבח, אך מוגבלים לשיעור של 2% בתוספת מע"מ – למעט בנסיבות מיוחדות בהם ניתן להכיר גם יותר.

7. הוצאת הכרוכות בתשלום המס

תשלום לבעלי מקצוע בתחום המסים כגון עו"ד, רואה חשבון ויועץ מס. לרבות בשל הליכי השגה, ערר, ערעור ותיקון שומה.

8. היטלים שונים

היטלי השבחה, היטלי פיתוח, תשלומי מס רכוש ומס מכירה.

9. הוצאות הלוואה משכנתא – ריבית ריאלית

הוצאות ריבית ריאלית בשל הלוואה שקיבל המוכר לצורך רכישה או השבחה של הזכות במקרקעין וכן דמי עמילות (עמלת פירעון מוקדם למשכנתא). בעניין זה נציין, כי ניכוי זה יינתן כאשר הדירה לא הושכרה.

10. תשלומים שונים ששולמו לרשות מקרקעי ישראל

דמי חכירה מהוונים, דמי היוון, דמי הסכמה, דמי היתר וכו'.

11. הוצאות לרכישת זכות חזקה ייחודית במקרקעין

תשלומים שבוצעו לצורך קבלת זכויות ייחודיות בנכס, כגון זכות חניה, הצמדת מחסן או הרחבת שטח.

12. הוצאת בגין פינוי מחזיק במקרקעין

תשלום שהועבר למחזיק בנכס, לצורך פינויו.

13. הוצאות לשם הוכחת הזכות במקרקעין

עלויות הקשורות לאימות או ביסוס זכויות בעלות בנכס, כגון הוכחות משפטיות או רישום זכויות.

14. במקרה של עסקת מתנה – העברה ללא תמורה

בעסקה של העברה ללא תמורה, ניתן לכלול בחישוב מס השבח של מקבל המתנה, את כל ההוצאות המותרות לניכוי שהוציא נותן המתנה בעת רכישת הנכס או החזקתו.

15. במקרה של ירושה

היורש רשאי לדרוש בביצוע חישוב מס שבח ירושה, את כל ההוצאות שהוציא המוריש לאורך תקופת הבעלות שלו על הנכס.

מהם ההוצאות שאינן ניתנות לניכוי?

יש לשים לב, שלא כל הוצאות נחשבת כהוצאה שניתן להכיר לדוגמא:

1. הוצאות שהוכרו לצורך מס הכנסה

אין כפל מבצעים. הוצאה שהוכרה במס הכנסה – לא תוכר בעת במכירה במס שבח.

2. הוצאות שוטפות לתחזוקת הנכס

הוצאות כגון תיקונים שוטפים, תשלומי ארנונה, מים, חשמל, ועד בית, ביטוח דירה, ביטוח חיים למשכנתא, דמי תיווך בגין השכרת הנכס ועוד – לא מוכרות.

3. הוצאות שאין בגינם קבלות

ככל שאין קבלות או חשבונית מס, לא ניתן להכיר בהוצאה, אלא במקרים חריגים.

4. ריבית על משכנתא – בדירה שהושכרה

הוראות רשות המסים קובעות, כי בעת חישוב מס שבח של דירה שהושכרה, לא יוכרו הוצאות הריבית הריאלית בגין ההלוואה שנלקחה. זאת להבדיל מהריבית הריאלית שניתן להכיר בדירה ששימשה למגורי המוכר.

איך לתעד נכון את ההוצאות לניכוי?

תיעוד מדויק של כל קבלה, חשבונית או הוכחת הוצאה הוא קריטי. יש לשמור קבלות מקוריות על כל הוצאה. כמו כן, חשוב לוודא שהחשבוניות מראות בבירור את התאריך, סכום ההוצאה וקשר ישיר לנכס הנמכר.

במידה ואין לכם קבלות – יש אפשרות להסתייע בשירותים של שמאי, אך מדובר בהליך מסובך יותר שאינו ודאי. ככל שנערך שיפוץ בנכס ואין קבלות, רצוי לשמור תמונות של הנכס לפני ואחרי השיפוץ, על מנת להראות את ההשבחה שנעשתה.

דרישת ניכויים מותרים בחישוב מס שבח – כמה זה חוסך במס?

הפחתת ההוצאות המותרות בחישוב מס השבח מקטינה ישירות את סכום הרווח החייב במס, ולכן חוסכת בדיוק את שיעור המס החל על העסקה. כלומר, ככל ששיעור המס גבוה יותר – כך גדל החיסכון הכספי שמתקבל מניכוי ההוצאות

דוגמא – כמה כסף ניתן לחסוך באמצעות ניכויים בחישוב מס שבח?

שולם היטל השבחה בסכום של 500,000 ₪ ושיעור מס השבח בגין העסקה הינו 25% – אזי הניכוי יפחית את חבות המס ב 125,000 ₪.

נציין, שמניסיוננו הרב בטיפול ובדיקה של מאות מקרים, אנו למדים שפעמים רבות לא נדרשו כל הניכויים המותרים ע"פ החוק והדבר מוביל לתשלום מס שבח ביתר – שלא לצורך.

עניין זה קורה בין היתר מפני שכאשר מבוצעת עסקת נדל"ן, יש חובה לדווחה למנהל מיסוי מקרקעין תוך 30 יום מהחתימה – ובמועד זה בדרך כלל, עדיין אינה ידועה למוכר או לעורך דינו רשימת הניכויים המותרים בחישוב מס שבח ע"פ החוק שאותם ניתן לדרוש בעסקה, וכן מפאת לחץ הזמנים לדווח על העסקה בזמן.

לדוגמא: דרישת התשלום של היטל ההשבחה לוועדה המקומית, מגיע חודשים רבים אחרי ביצוע העסקה ואחרי שכבר שולם מס השבח.

המוכר פעמים רבות, שוכח לעדכן את עורך הדין שטיפל בעסקה על התשלום ששולם, או שאינו מודע לכך שזה מוביל לחסכון במס. כן לעיתים, מבחינת עורך הדין התיק "סגור" והוא אינו מטפל בהגשת תיקון שומה.

דוגמא נוספת: כאשר נמכר בית מגורים צמוד קרקע, אותו בנה המוכר ואינו ידוע לו מהן עלויות הבנייה כיוון שעברו שנים רבות ואין בידו פירוט של הוצאות הבנייה – ניתן להיעזר בשמאי מקרקעין, לצורך הערכת שווי הבנייה במועד בנייתה ולצרפם לניכויים לצורך הפחתת מס השבח.

ההשלכות של אי ניכוי הוצאות או טעויות בניכוי

כאשר הוצאות מוכרות לא נדרשות, או שנעשו טעות בדיווח – נוצרת חבות מס גבוהה מהנדרש, ולפעמים ניתן לתקן זאת באמצעות בקשה לתיקון שומה. למשל – במקרה של נכס שנמכר באישור בית משפט בהליך מיוחד, בעל התפקיד שהוגדר לעסקה לא תמיד מכיר את כל ההוצאות – ולכן יש להגיש בקשה לתיקון השומה.

סיכום – בדיקת הוצאות מוכרות למס שבח

חישוב מס שבח מדויק יכול לחסוך לכם סכומי כסף משמעותיים. צוות המומחים של Nadlan Tax, המורכב מעורכי דין ורואי חשבון בעלי ניסיון רב במיסוי מקרקעין, יבחן עבורכם לעומק את כלל ההוצאות המותרות לניכוי, יוודא שלא פספסתם שום הטבה ויבצע חישוב אופטימלי, להפחתת המס.

אנו מציעים בדיקה מקצועית ללא עלות ראשונית, ובמקרים רבים מצליחים להשיג ללקוחותינו החזר מס שבח בסכומים משמעותיים. לסיפורי הצלחה שלנו לחצו כאן.

רוצים לבדוק אם גם אתם זכאים להחזר מס שבח? השאירו פרטים וצוות המומחים שלנו יחזור אליכם בהקדם. למידע נוסף, ניתן ליצור איתנו קשר.