מתי מגישים בקשה לתיקון שומה? האם יש זמן מוגבל להגשת הבקשה ומי בכלל יכול להגיש אותה?

צוות נדל"ן טקס – Nadlan Tax מסביר.

חובת דיווח על עסקת מכירה או קנייה – שומה עצמית

בין אם אתם מוכרים ובין אם אתם קונים זכויות במקרקעין, אתם מחויבים לדווח ע"י ביצוע חישוב של שומה עצמית למיסוי מקרקעין תוך 30 יום מיום העסקה, תוך פירוט הזכות שנמכרה, פרטי העסקה כמו תאריך ביצוע העסקה, התמורה, חישוב המס שלכם, כולל זכאויות לפטור, הנחה, הקלה וכיו"ב.

8 חודשים לאחר הגשת הדיווח שלכם, רשות המיסים צריכה להחליט ולהודיע לכם אם היא מקבלת את השומה העצמית שלכם כפי שדיווחתם עליה, או שיש לה ספק לגבי נכונות ההצהרה.

במקרה של ספק, מנהל מס שבח רשאי לקבוע שומה לפי מיטב השפיטה לפי שיקול דעתו.

דוגמא לכך היא קביעת תאריך רכישה אחר ממה שדווח, אי קבלת כל ההוצאות שדווחו, אי קבלת פטורים, הוספת פחת לחישוב המס – בשל העובדה שהנכס היה מושכר ועוד.

מתי מגישים בקשה לתיקון שומת מס שבח ומס רכישה?

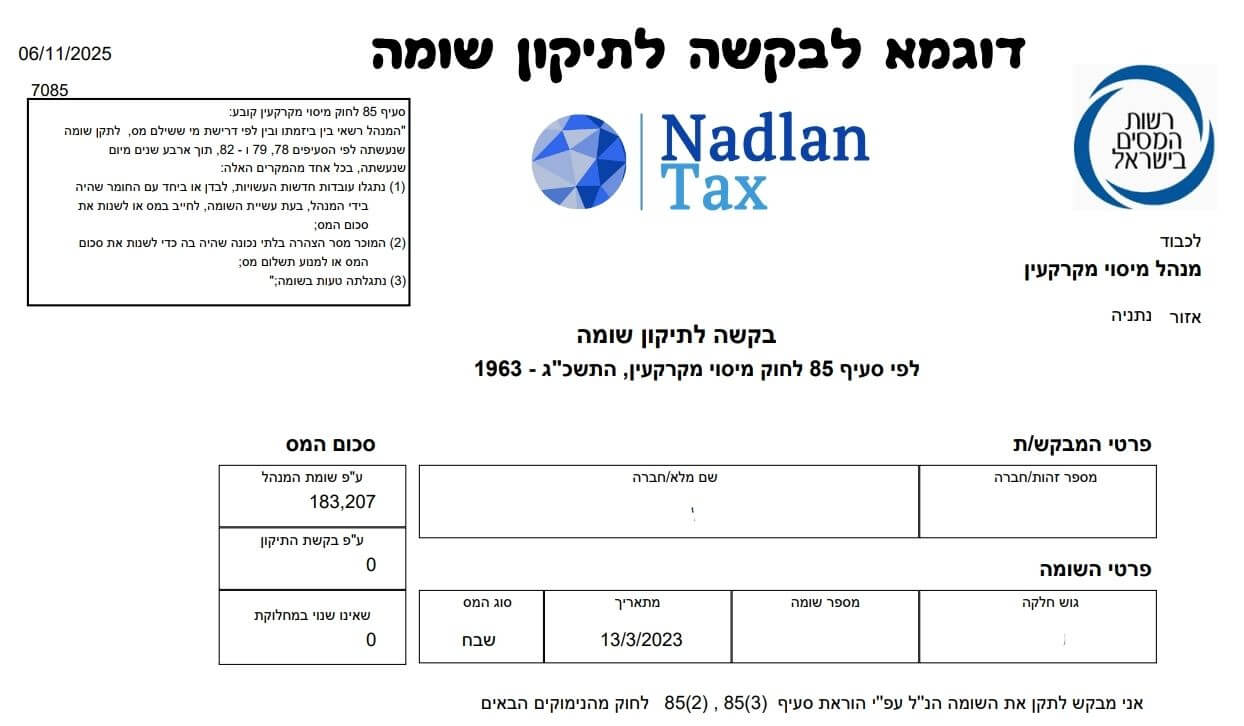

המועדים החוקיים להגשת בקשה לתיקון שומה, קבועים בסעיף 85 לחוק מיסוי מקרקעין. משלם המס – הנישום ומנהל מס שבח יכולים להגיש בקשה לתיקון שומה, תוך 4 שנים מיום אישור השומה המקורית.

לאחרונה, ניתן פסק דין ע"י בית המשפט העליון, בו נקבע כי בנסיבות מסוימות ניתן להגיש בקשה להארכת מועד לתיקון שומה, גם לאחר 4 שנים וזאת בהתאם לסעיף 107 לחוק מיסוי מקרקעין, במקרים בהם קיימת סיבה מספקת ומוצדקת להיעתר לבקשה (ע"א 9817/17, מנהל מיסוי מקרקעין נגד מיטל אביבי רייך ודור רייך).

בקשה לתיקון שומה מוגשת באופן מקוון לרשות המסים בטופס 7085.

תיקון שומת מס שבח – במס הכנסה

נציין שתקופת ההתיישנות במס הכנסה שונה מתקופת ההתיישנות במס שבח.

בעוד שבמס שבח כאמור ניתן לתקן שומה עד 4 שנים מיום עריכת השומה – במס הכנסה ניתן לבצע תיקון לכל ההכנסות לרבות ההכנסות ממכירת הנדל"ן – ולבקש החזרים עד 6 שנים אחורה.

נכון לשנת 2025, ניתן במס הכנסה לתקן עסקאות החל משנת 2019.

סיבות להגשת בקשה לתיקון שומה – סעיף 85 לחוק מיסוי מקרקעין

קיימות מספר סיבות נפוצות להגשת בקשה לתיקון שומה:

סעיף 85 (1) – נתגלו עובדות חדשות העשויות, לבדן או ביחד עם החומר שהיה בידי המנהל, בעת עשיית השומה, לחייב במס או לשנות את סכום המס

במקרים מסוימים מתגלות לאחר הגשת השומה עובדות חדשות, כמו מסמכים שמעידים על הוצאות שלא נלקחו בחשבון או נתונים אישיים של המוכר המשפיעים על המס. עובדות אלו עשויות לשנות את סכום המס ולהפחיתו באופן משמעותי.

סעיף 85 (2) – המוכר מסר הצהרה בלתי נכונה, שהיה בה כדי לשנות את סכום המס או למנוע תשלום מס

כאשר מתברר שמוכר הנכס מסר לרשות המיסים הצהרה שגויה או לא מדויקת — בין אם בשוגג ובין אם בכוונה — רשאית הרשות לתקן את השומה שנקבעה.

הצהרה לא נכונה עלולה לגרום לתשלום מס גבוה או נמוך מהנדרש ולחשוף את המוכר לבדיקות נוספות.

במקרים כאלה יש חשיבות לטיפול מקצועי ומהיר, על מנת להסדיר את העניין כראוי.

סעיף 85 (3) – נתגלתה טעות בשומה

טעויות חישוביות, שגיאות בהזנת נתונים או פרשנות לא נכונה של נתוני העסקה עלולות להביא לשומה שגויה. כאשר מתגלות טעויות מסוג זה, ניתן לפנות בבקשה לתיקון שומה ולקבל החזר מס שבח או החזר מס רכישה ששולם ביתר. בדרך כלל מומלץ לבצע בדיקה מקצועית של השומה כדי לוודא שכל הניכויים, הפטורים והחישובים בוצעו כדין.

הסיבה המרכזית להגשת בקשה לתיקון שומה – חישוב שגוי בשומה העצמית

מניסיוננו הרב בתחום מיסוי מקרקעין, אנו למדים שמרבית הבקשות לתיקון שומה נובעות עקב חישוב שגוי בעת עריכת השומה העצמית, ע"י עורך הדין שדיווח על העסקה.

במקרים רבים נעשה חישוב ללא ניצול כל הטבות המס להן זכאי הנישום כגון: פריסת מס שבח, פיצול מס שבח, דרישת מלוא הניכויים ועוד אפשרויות שונות להפחתת מס שבח.

טעויות אלה עלולות להביא לתשלום מס עודף של עשרות ואף מאות אלפי שקלים. בדיקה מקצועית של השומה מאפשרת איתור ליקויים, ניצול הטבות מס מלאות וקבלת החזר מס בהתאם לחוק.

השגה על שומת מס שבח | השגה על שומת מס רכישה – סעיף 87 לחוק מיסוי מקרקעין

אם קיבלתם שומה של מנהל מיסוי מקרקעין (כי לא הגשתם שומה עצמית, או כי המנהל החליט לשנות את השומה העצמית שלכם), אך יש לכם השגות על חישוב המס, תוכלו להגיש תוך 30 יום השגה על השומה.

יש לנמק את ההשגה ולהגיש אותה על גבי טופס ייעודי, תוך ציון הסכום הנכון לדעתכם, כולל האופן בו חישבתם את הסכום.

לאחר מכן, תצטרכו להמתין עד כשנה, בה מנהל מיסוי מקרקעין יזמין אתכם לדיון בהשגה בה תתקבל החלטה מנומקת.

השגה על הודעת שומה למס שבח מוגשת באופן מקוון לרשות המסים בטופס 7013.

ערר לוועדת ערר – וערעור לבית המשפט העליון

אם החלטת המנהל נראית לכם שגויה, או לא הוגנת, תוכלו להגיש ערר לוועדת ערר תוך 30 יום מקבלת ההחלטה בהשגה.

ניתן לערער אף על החלטת ועדת ערר, במקרה שהיא כרוכה בבעיה משפטית בלבד. הערעור יהיה לבית המשפט העליון תוך 45 יום מקבלת ההחלטה.

לסיכום

כפי שניתן לראות, קיימות מספר אפשרויות לבחון מחדש את חיובי מס השבח ומס הרכישה ששולמו במסגרת עסקאות נדל"ן.

בחינת חישוב תשלומי המס תבוצע ע"י איש מקצוע בתחום כגון: עורך דין, רואה חשבון או יועץ מס – ותוביל במקרים רבים להחזר מס שבח או החזר מס רכישה.

יחד עם זאת, הגשת שומה עצמית מחושבת, מדויקת ונכונה מלכתחילה ע"י תכנון מס בטרם ביצוע העסקה, היא הדרך הטובה ביותר למיצוי הזכויות שלכם מול רשויות המס.

למידע נוסף אתם מוזמנים ליצור איתנו קשר.