מס ירושה או מס ירושות, מכונה גם מס עיזבון. זהו מס שחל בעבר על כספים ונכסים שעברו בירושה. המס חל בישראל על ירושות ועזבונות, מעל סכום מסוים שהוגדר בחוק עד לשנת 1981 – וזאת מתוך רצון של המדינה לצמצם את הפערים הפיננסים, שנוצרו לאורך דורות של צבירת נכסים והעברתם בירושה.

מדינת ישראל ביטלה את מס הירושה בשנת 1981. למרות זאת, גם היום קיימים מקרים, אשר חייבים בתשלום מסים על נכסים שהתקבלו בירושה. אז איך זה עובד? צוות נדל"ן TAX מסביר.

האם יש מס ירושה בישראל?

התשובה הפשוטה היא לא. לא קיים כיום מס ירושה בישראל.

אבל קיימים מקרים, בהם יש לשלם מס בעת מכירת נכסים שקיבלתם בירושה. למשל מס שבח על נכס שקיבלתם בירושה ואתם רוצים למכור אותו.

במקרה כזה לא תתבקשו לשלם מס ירושה על קבלת הנכס, אבל תתבקשו לשלם מס שבח על תקופת שבח ארוכה, אותה מחשבים מיום קניית הנכס על ידי המוריש ועד ליום מכירתו.

במצב שמדובר בדירת מגורים, ניתן בתנאים מסוימים לקבל פטור ממס שבח. אך יש לשים לב, נכס מקרקעין שהתקבל בירושה שאינו דירת מגורים, לדוג' חנות או קרקע חקלאית – תמיד יהיה חייב בתשלום מס שבח (כמובן ככל שיש רווח במכירה).

במצב בו מס' יורשים קיבלו נכס בירושה משותפת, אבל רק אחד מהם רוצה להחזיק בו, מומלץ לבדוק אפשרות לבצע הסכם חלוקת עיזבון בין היורשים.

ההבדל בין מס עיזבון לבין מס ירושה על דירה

מס עיזבון חל בעבר על העיזבון בכללותו, עוד לפני העברת העיזבון ליורשים – וללא כל קשר למכירת הנכסים ע"י היורשים. זהו מס שהיה נהוג בישראל, עד לביטולו בשנת 1981.

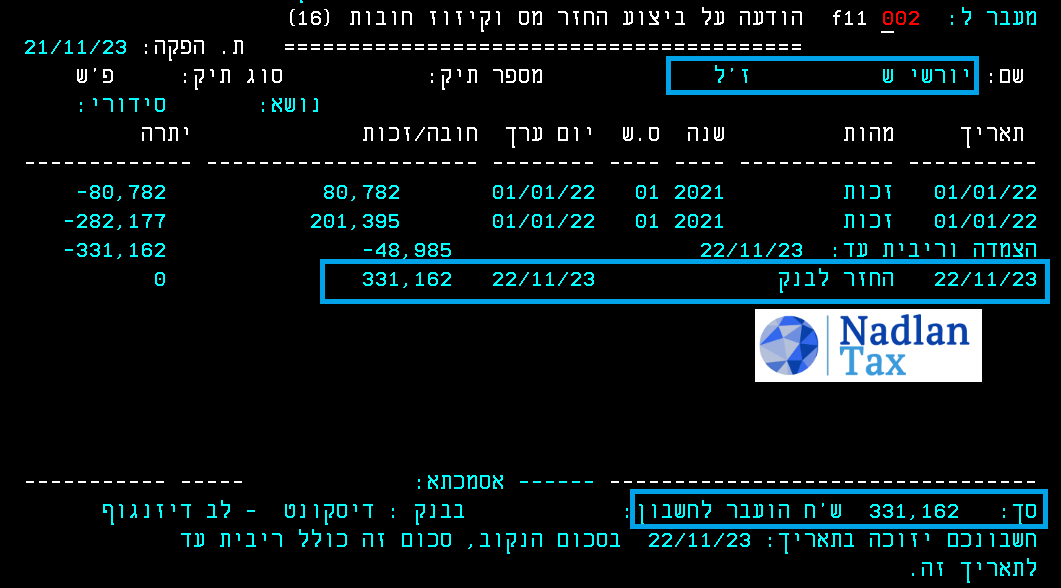

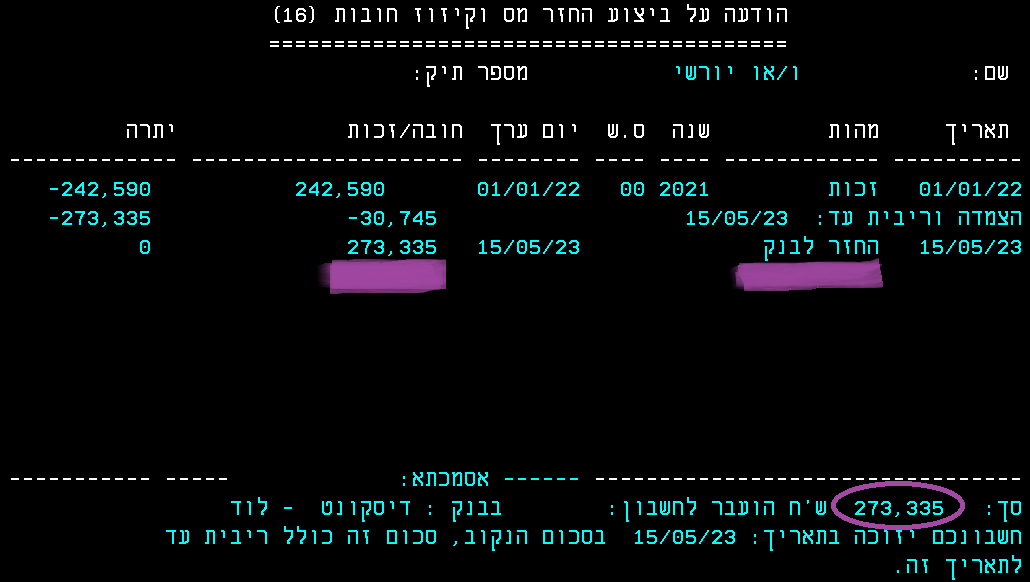

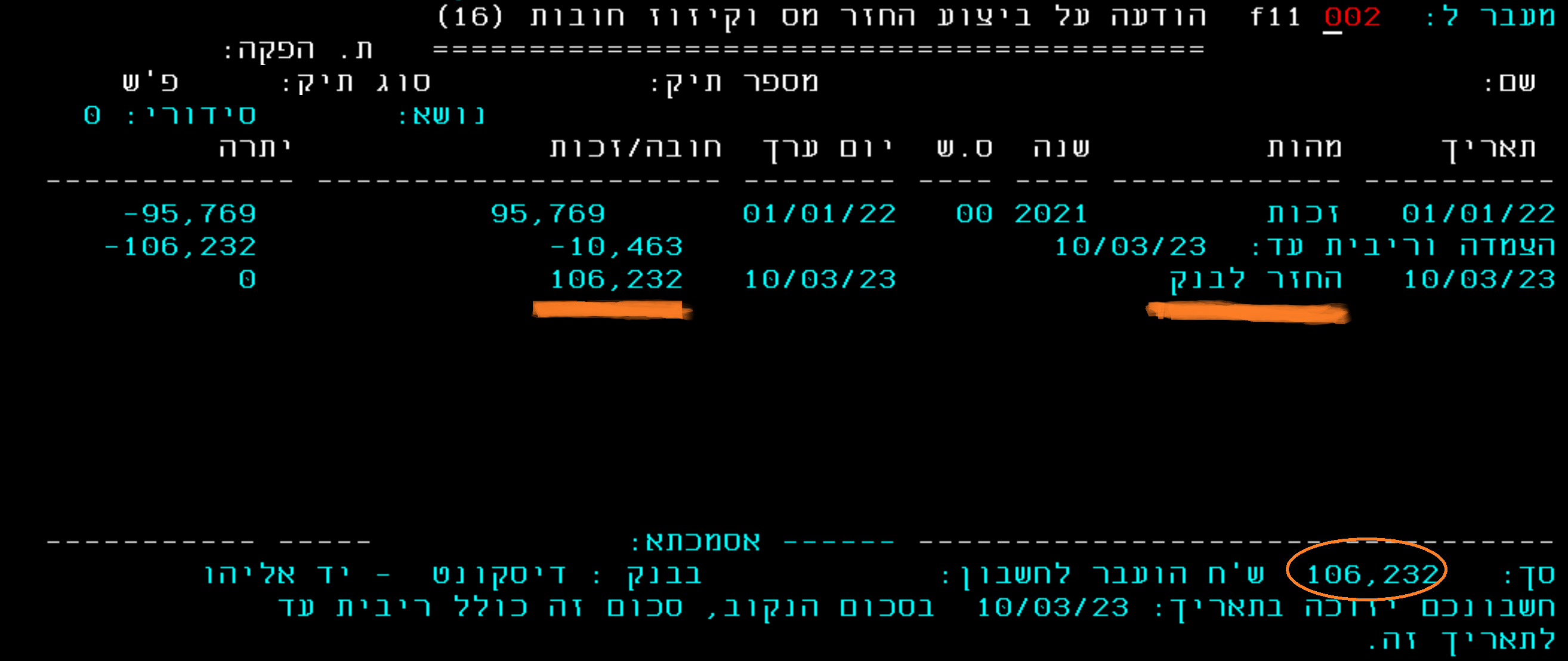

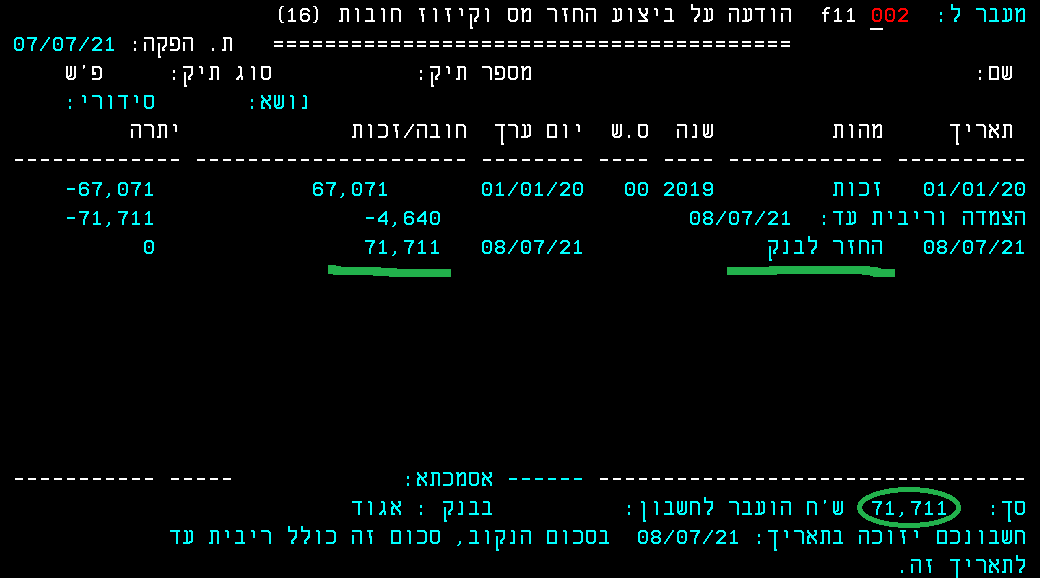

לעומת זאת, מס ירושה על דירה או על נכס מקרקעין אחר הוא מס אותו מחילים, כאשר היורשים מעוניינים למכור את הנכס שירשו. במקרה כזה, חישוב מס השבח יהיה בהתאם למועד פטירת המוריש.

השפעת מס עיזבון על מכירת נכסים

כאמור, מס עיזבון כבר אינו קיים בישראל. אולם עדיין קיימת חשיבות למועד פטירת המוריש, כאשר אתם מעוניינים למכור נכסים שהתקבלו בירושה.

במצב בו המוריש נפטר לפני המועד שבו החוק היה בתוקף, דהיינו עד ליום 1.4.1981, לצורך חישוב מס השבח, יחושב לכם שווי הרכישה לפי שווי הנכס בזמן פטירת המוריש, כפי שנקבע בדו"ח העיזבון.

במקרה שהמוריש נפטר אחרי 1.4.1981 – יחושבו הנתונים המקוריים של הרכישה ע"י המוריש, היורשים נכנסים "לנעלי המוריש" לעניין שווי הרכישה, תאריך הרכישה וכל נתון אחר המתייחס לנכס הנמכר.

פטור על מס ירושה

כדי לקבל פטור על מס ירושה או ליתר דיוק – פטור או אי תשלום מיסים במכירה או בחלוקת נכסים שהתקבלו בירושה, יש לבצע תכנון מס ירושה מקצועי לפני חלוקת העיזבון, או מימוש צו הירושה / צו קיום הצוואה.

ניתן לתכנן מראש את חלוקת העיזבון, על ידי עריכת הסכם בין יורשים, באופן שיאפשר ליורשים לשלם פחות מס על מכירת וחלוקת הנכסים ואף לא לשלם מיסים בכלל, או לקבל פטור על חלק מהירושה. יש לדעת שקיימת אפשרות שבה יורש יסתלק מהעיזבון, לטובת יורש אחר.

לסיכום

תכנון מיסוי ירושות מתחיל בשלב עשיית הצוואה וממשיך ע"י ביצוע הסכם חלוקת עיזבון בין היורשים. בתכנון נכון ניתן לחסוך כספים רבים, החלים על מכירת נכסי מקרקעין ונכסים אחרים שהתקבלו בירושה. לצורך כך מומלץ להיעזר בבעלי מקצוע מנוסים ומיומנים בתחום זה. קראו גם על מודל ירושה עצמית.

לקבלת מידע נוסף וייעוץ מקצועי – צרו איתנו קשר.