חישוב מס שבח נעשה לאחר מכירת נכס נדל"ן כגון בית פרטי, דירה, חנות, קרקע או משרד – וזאת ככל שהמכירה נשאה רווח והיא אינה פטורה ממס שבח.

בגדול המשמעות היא, שהחישוב נעשה לגבי הרווח של המכירה, לאחר התייחסות לכל נתוני הנכס, לרבות הוצאות וניכויים מסוגים שונים. החישוב נעשה בדרך של שומה עצמית.

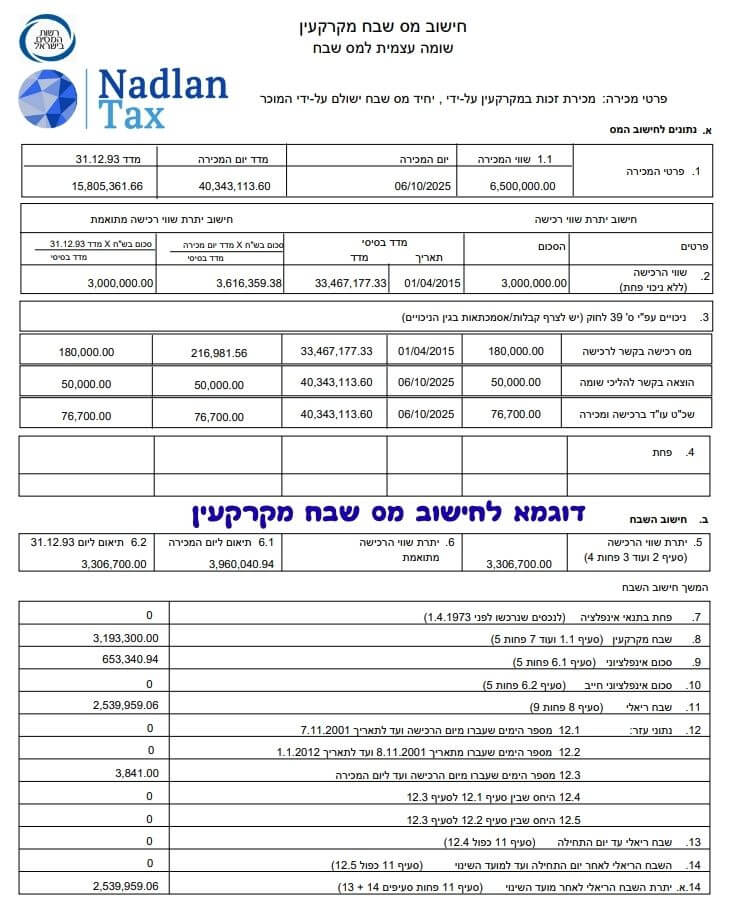

אבל לצורך חישוב מלא ומדויק יש לדעת שמדובר בעניין הרבה יותר מורכב, שמצריך מומחיות בתחום.

אז איך מבצעים חישוב מס שבח? צוות נדל"ן טקס עם ההסבר המלא.

חישוב מס שבח – שלב 1: נתוני נכס המקרקעין

חישוב מס השבח לכאורה צריך להיות פשוט – משלמים מס בגובה נתון, עבור הרווח שנוצר בתהליך מכירת הנכס (ההפרש שבין מחיר הקנייה לבין מחיר המכירה).

אבל כאשר רוצים לבצע חישוב מדויק, נכנסים עוד אינספור נתונים שיכולים לשנות לגמרי את שיעור מס השבח הסופי. ביניהם:

מהות הנכס

האם מדובר על דירת מגורים או נכס אחר (קרקעות, נכס מסחרי וכן הלאה).

זהות המוכר

האם מדובר באדם פרטי? חברה בע"מ? חברה משפחתית? חברת בית? מוסד ציבורי? האם הנכס משותף לבן הזוג?

אופן קבלת הנכס

האם התקבל ברכישה? במתנה? או בירושה?

יום הרכישה ושווי הרכישה המקורי של הנכס

יום הרכישה ובהתאם שווי הרכישה, משפיעים על שיעורי המס והשבח בעסקה. יש לבצע חישוב מס שבח לינארי. בדירת מגורים חישוב לינארי מוטב (מס נמוך), ובנכס אחר חישוב לינארי ישן (מס מקסימלי).

מטבע הרכישה

האם הנכס נרכש בלירה ישראלית? בשקל ישן? בדולר או בשקל חדש? יש לבצע המרה של מטבע הרכישה לשקל חדש ולהצמידו למדד.

יום המכירה ושווי המכירה של הנכס

יום המכירה ושווי המכירה הם מהנתונים המרכזיים בחישוב מס השבח, אשר משפיעים ישירות על גובה המס שהמוכר יידרש לשלם. במקרים מסוימים, עשויה להיות גם תוספת של מס יסף.

האם מדובר בדירת יוקרה ששוויה מעל 5 מיליון ש"ח?

נכון לשנת 2025, סכום הפטור שניתן לקבל ממס שבח מוגבל לסכום של 5,008,000 ש"ח. מכירה של דירה מעל סכום זה, מחייבת חישוב של מס שבח על דירת יוקרה.

האם שווי המכירה מושפע מזכויות בניה נוספות?

במכירת בית פרטי או במכירת דירת מגורים, קיימת חשיבות רבה לעניין חישוב המס, האם קיימות זכויות בנייה נוספת. במידה וכן יש לבצע חישוב נפרד על זכויות הבנייה.

הוצאות וניכויים מוכרים למס שבח

כלל ההוצאות שהיו למוכר בהליך הרכישה והמכירה כגון: מס רכישה, עו"ד, מתווך, שמאי, עלויות שיפוצים ותהליכי השבחה של הנכס, ריבית על המשכנתא בתנאים מסוימים, אגרות, היטלים ועוד.

האם הנכס הנמכר היה מושכר?

במידה וכן יש לבצע ניכוי פחת – עניין זה יפחית את עלות הרכישה של הנכס ובהתאם יעלה את מס השבח במכירה.

האם מדובר במכירה רגילה או במכירה כפויה?

במכירה רגילה, התמורה נקבעת בהסכמה חופשית בין הצדדים, בעוד שבמכירה כפויה כמו מכירה ע"י כונס נכסים או במסגרת הפקעה, קיימות נסיבות מיוחדות שעשויות להשפיע על שווי המכירה לצורכי מס, ואף לזכות בהקלות או בפטורים מסוימים בהתאם להוראות החוק והפסיקה.

הבחנה בין עסקת ברוטו לבין עסקת נטו בגילום מלא

במכירת נכס מקרקעין, חשוב להבחין האם מדובר בעסקת ברוטו, שבה המחיר כולל את מס השבח שהמוכר נושא בו, או בעסקת נטו בגילום מלא, שבה הקונה נושא למעשה גם בתשלום המס ולעיתים גם בהיטל ההשבחה, ככל שחל בעסקה. הבחנה זו, משפיעה על שווי המכירה לצורכי מס ועל גובה מס השבח הסופי.

בדיקת זכאות להקלות, הטבות והנחות שונות לצורך חישוב מס שבח מינימלי

לאחר שקלול כל מאפייני הנכס ופרטי העסקה, נבחנת זכאות המוכר להקלות, פטורים או הנחות במס שבח. בשלב זה מתבצע ניתוח מקיף של כל האפשריות להפחתת המס, בהתאם להוראות הדין, להנחיות רשות המסים ולפסיקה הרלוונטית – וזאת במטרה להגיע לחבות מס מינימלית.

חישוב מס שבח – שלב 2: נתוני המוכר

לאחר חישוב מס השבח לגבי המקרקעין, יש לבצע חישוב מס אישי לפי נתוני המוכר. דהיינו, יכול להיות לדוג' מצב שמס' יורשים או שותפים מוכרים את אותו הנכס – אך כל מוכר ישלם בסופו של דבר מס אחר.

יש לבדוק את נתוניו האישיים של המוכר, ביניהם:

האם המוכר זכאי לפטור ממס שבח?

נבדקת זכאותו של המוכר לפטור ממס שבח בהתאם להוראות החוק. למשל פטור במכירת דירה שהתקבלה בירושה, או פטור בגין מכירת דירה יחידה.

גילו של המוכר

גילו של המוכר מהווה שיקול מהותי בעת חישוב מס שבח, שכן במקרים מסוימים בדרך כלל מוכרים מעל גיל 60, עשויים להיות זכאים להקלות משמעותיות בחישוב המס.

מצב משפחתי

כלל חשוב במיסוי מקרקעין הוא "חזקת התא המשפחתי" לפיו, בני זוג נשואים וילדיהם עד גיל 18 – נחשבים למוכר אחד לצורכי מס. לכלל זה יש חריגים כגון קיומו של הסכם ממון והפרדה רכושית בפועל.

האם המוכר תושב ישראל או תושב חוץ?

מוכר תושב ישראל זכאי להטבות מס גדולות יותר ממוכר תושב חוץ. לדוגמא תנאים מקלים יותר לקבלת פטור ממס שבח וקבלת נקודות זיכוי במס הכנסה.

מצב תעסוקתי

המצב התעסוקתי של המוכר משפיע על חישוב מס השבח, שכן יש חשיבות האם המוכר שכיר או עצמאי שמגיש דוחות שנתיים למס הכנסה או שהוא פנסיונר. מוכר שאינו עובד או סטודנט שאין לו הכנסות, זכאי אף הוא להטבות מס.

מוכר פנסיונר

אם המוכר הוא פנסיונר, הוא עשוי להיות זכאי להקלות נוספת, בהתאם לגילו ולסוג הפנסיה שלו. כמו כן יש לבצע בדיקה האם ביצע הליך של קיבוע זכויות.

חישוב נקודות הזיכוי

חישוב נקודות הזיכוי מאפשר לנצל את ההקלות האישיות של המוכר ומשפיע בצורה ישירה על גובה המס.

עיר מגוריו

קיימות הטבות מס ליישובי ספר מוכרים על ידי רשות המסים.

שנות החזקתו בנכס

משך הזמן שבו המוכר החזיק בנכס הוא פרמטר מרכזי לצורך ביצוע פריסת מס שבח, לרבות תקופות החזקת הנכס ע"י נותן המתנה או המוריש.

הכנסותיו בשנת המכירה ועד 3 שנים לפניה

בדיקה מקיפה של כלל ההכנסות, לרבות הכנסות מיגיעה אישית, מעסק, מעבודה, מפנסיה, מקצבאות, מניירות ערך, מדיבידנדים, מריבית, מדמי שכירות בארץ ובחו"ל, מרווח הון, ממכירת נדל"ן ועוד.

קיזוז הפסדים

בדיקה האם למוכר קיימים הפסדים שונים שניתן לקזז אותם מול הרווח במכירה – כגון הפסד הון מניירות ערך, ממטבעות קריפטוגרפים, מנדל"ן, הפסד עסקי וכו'.

היבטים נוספים שכדאי להכיר

חישוב מס שבח לפי חזקת התא המשפחתי

משמעות חזקת התא המשפחתי היא כי החוק מתייחס לכל התא המשפחתי הגרעיני כאל מוכר אחד. המטרה היא למנוע מצב שבו אדם קונה נכס על שם ילדיו הקטינים או על אשתו, מתוך מטרה שלא לשלם את המס במכירה. ככל שהנכס רשום במשותף על בני הזוג, ניתן לבצע חישוב מס שבח ע"י פיצול המס ביניהם.

חישוב מס שבח לינארי מוטב

שינויים משמעותיים חלו בחישוב מס שבח החל משנת 2014. משום כך, חישוב המס נעשה באופן לינארי, החל משנת 2014 והלאה.

לדוגמה, אם אדם קנה דירת מגורים בשנת 2010 ומכר אותו בשנת 2020 ברווח של מיליון שקל, יש לחלק את הרווח לפי 100,000 ש"ח לכל שנת בעלות על הדירה.

לאחר מכן, מחשבים רק את הרווח שנעשה בין השנים 2014-2020. כלומר, בפועל משלמים מס רק על 600,000 ש"ח מתוך הרווח. מדובר בהטבת מס משמעותית מאוד. הטבה זו, חלה רק על דירות מגורים – ולא על נכסי מקרקעין אחרים.

חישוב מס שבח לאחר ניכוי הוצאות

ניכוי הוצאות אף הוא אינו תהליך מובן מאליו. כדי לקבל את הניכוי במס, יש לשמור את כל הקבלות והמסמכים המעידים על ההוצאה הכספית ועל השיוך שלה להוצאות על הנכס המדובר.

קבלה מהקבלן למשל, קבלה מהחשמלאי, קבלה על קניית חומרי גלם לעבודת השיפוצים, קבלה של עורך הדין וכן מסמכים רלוונטיים המעידים על שאר ההוצאות המשויכות ישירות לנכס, כמו אגרות והיטלים, מיסים ששולמו, עלויות ריבית משכנתא ועוד.

לסיכום

חישוב מס שבח הוא חישוב מורכב שכדאי להשקיע בו ולבצע אותו באופן מדויק ככל הניתן – כדי לחסוך עשרות ועד מאות אלפי שקלים בכל עסקה. לקבלת ייעוץ מקצועי ומידע נוסף – צרו קשר!